Canoo的蝴蝶效应:一通电话会,搅浑电动造车和SPAC两潭水

如果说2020年以来创投圈有哪些长盛不衰、“越挫越勇”的热门话题,应该就属造车和SPAC了。要是造车和SPAC这两大财富密码结合到一起,碰撞出来的冲击波威力就更大了。

2020下半年以来,一波造车新势力扎堆通过SPAC上市,比如Lordstown Motors、Fisker、Nikola等等,一度把饼画得又大又圆,似乎人类的科幻梦想马上就要实现。几个月过去,这些公司几乎没有拿得出手的实绩,股价一直处于下跌状态。最近,又有一家造车公司引发了一场啼笑皆非的巨大争议——电动车厂商Canoo。

Canoo的前身Evelozcity,由Stefan Krause和Ulrich Kranz创立。两人职业生涯都颇为辉煌:Krause曾担任宝马和德意志银行首席财务官,Kranz则更是在汽车界赫赫有名,为宝马开发了Z3、首款SUV X5,并且领导了MINI的复兴、创立纯电动产品线i系列。两人还都曾服务于法拉第未来,Krause是CFO,Kranz是CTO。

两人就任时间都不超过半年,就与法拉第未来裂穴,这又是另外一个大瓜了。

2019年,创始人及CEO Krause被妻子起诉,在工作中有歧视、骚扰等行为,卸任CEO并离开Canoo,由Kranz接替其位置,直至今天。Canoo的投资人Tony Aquila在公司完成并购上市前夕加入,担任执行董事长一职。

图源:canoo.com

你看这饼,又大又圆

苏格拉底之后的哲学讨论,通常要么是“苏格拉底”的,要么是“反苏格拉底”的。

在造车界也是一样。如今的造车新势力讲故事,要么是“特斯拉”的,要么是“反特斯拉”的。而Canoo的独特之处在于,它讲了一个全然不同的故事,为资本市场摊了一张非常有吸引力的“饼”。

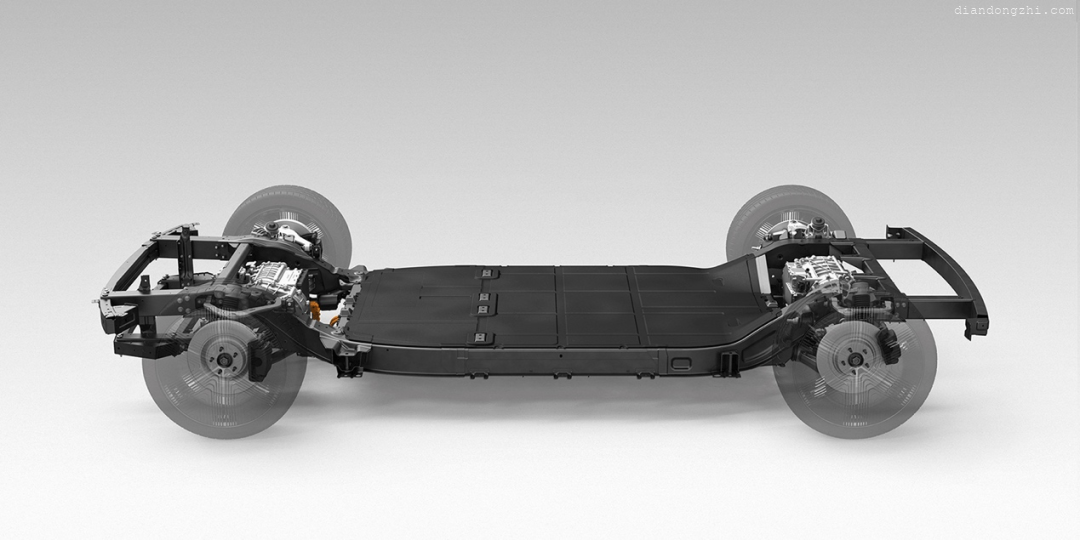

Canoo最显著的独特之处就是它的产品外观。不同于许多车企追求的流线型、科技感,Canoo的车长得像胖胖的面包。尤其是Canoo大力鼓吹的乘用车,因为内部极大的使用空间,被称为“后SUV的革命性体验”、“车轮上的loft”。消费者还可以自由定制车辆的外观喷漆和内部的设备。

图源:Canoo Investor Presentation, August 2020

如此宽敞的空间来源于Canoo独有的滑板式电动车底盘技术专利。Canoo宣称这一底盘是市面上首个真正的线控转向底盘,是行业内最平、最低调的底盘,因此不仅能给车内留出最大化的空间,还能使整车高度模块化,提升新车开发速度的同时降低开发成本。

据称,Canoo基于他们的通用款底盘,在18到24个月之内就能开发出一款新车,而传统车厂研发一款车的周期在3到5年。正因如此,Canoo的时间表里已经早早地排上了生活款车型、运动车型、货运车型、皮卡等多条产品线。

Canoo研发的不同车型,均基于同款底盘

图源:Canoo Investor Presentation, August 2020

目前为止,这块饼看起来还不够吸引人。更猛的调料是Canoo的商业模式。

Canoo在B2B和B2C市场都有布局。

在B2B市场,除了发售货运车辆之外,Canoo还着重开展工程承包业务。基于Canoo的研发技术,面向科技公司、OEM和自动驾驶领域的供应商提供设计、新车制造、车辆销售服务,以及最重要的,车辆底盘技术授权服务。

其中最令人振奋和期待的,就是2020年初Canoo和韩国现代汽车的合作。双方计划基于Canoo的底盘技术打造一款“适用于自动驾驶和大规模生产”的电动车底盘,提供给集团旗下的现代和起亚两个品牌使用。

对于一家成立仅2年的创业公司来说,达成这样的重磅合作可称得上重大成就——要知道,很多造车新势力都试图与知名传统车厂合作,但成功者寥寥无几。

对Canoo来说,这种B2B的业务不仅可以验证其技术、获得品牌背书,更能带来可观的收入。根据其上市前的预计,工程承包业务将为Canoo在2021年带来1.2亿美元的收入。

图源:Canoo Investor Presentation, August 2020

在B2C市场,Canoo创造性地提出了“卖订阅”的商业模式。不同于租车或者共享出行,Canoo的订阅更像是一种D2C模式。消费者在Canoo的APP上申请订阅,审核通过后即可提车,之后只需按月付费就能正常用车,并且可以随时取消订阅,无需押金和其他繁杂的手续。

在Canoo看来,订阅模式对人对己都是好处多多。对于消费者来说,传统的买车、租车成本不仅包括车本身的价格,还包括抵押、保养、保险、充电、上牌照的费用,而订阅一辆车则无需专门付出这些隐形附加成本,全包在月费里,在Canoo的APP里就能一站式解决。对服务提供方Canoo来说,订阅模式按需生产,既能降低制造成本,又取消了销售代理商从中抽成,生产制造一辆车的利润高达普通一次性售车的4倍。

目前看来,这是一块几乎完美的饼:研发和生产成本低、利润高、回报快、团队资深,还有知名车企背书,Canoo似乎确实走在康庄大道上了。于是,2020年圣诞节前夕,成立不到3年的Canoo与SPAC公司Hennessy Capital Acquisition Corp. IV完成反向收购,登陆纳斯达克。

大饼难烙,另起炉灶

与大多数在这一波SPAC热潮中上市的造车新势力相同,Canoo上市时并无任何量产的车型。

靠着振奋人心的故事,尤其是“韩国现代”和“卖订阅”这两大梦幻泡泡,投资者们把Canoo的估值抬高到40多亿美元。而最近的一场2020年第四季度及全年财报电话会,则几乎完全戳破了肥皂泡,使Canoo的投资人出离愤怒,股价崩溃式下跌。

如果用一个词总结这次电话会的主要内容,那就是“啪啪打脸”。可以说,Canoo几乎撕碎了之前画的所有饼。

首先,与韩国现代合作终止(未公开声明),不再强调工程承包。

工程承包以及与韩国现代的合作项目,曾经是Canoo在SPAC阶段大书特书的一笔。但在近日的电话会中,Canoo的执行董事长Tony Aquila表示,为了满足产品线的扩张需求和最佳的投资回报,Canoo决定不再强调(“de-emphasize”)工程承包的业务。Aquila同时表示,在开展工程承包业务时,出现了知识产权泄露的情况,而现阶段公司打算把资源投入到扩展产品线和专利研发上,开展工程承包业务的时机尚不成熟。

Canoo的电动底盘是其核心技术专利

图源:canoo.com

其次,不再依赖订阅模式。

Aquila表示,为投资回报考虑,公司将把订阅模式的收入占比压缩到20%以下。根据公司团队近期更细致的计算,把税、资产贬值等因素考虑进去以后发现,订阅模式的成本其实并不低。如果公司要继续推行订阅模式,则必须要融更多的钱,这对公司和投资人都是不利的。

扯破了之前画的两张饼后,Canoo公布了未来一个阶段的业务方向:向B端用户出售物流车辆。尽管Canoo团队援引各种数据,但这张饼看起来不太美味,说来说去无非是看中了“最后一公里”配送的缺口。可是在这片小天地里,已经挤了不少企业,Canoo在其中的优势并不明朗。毕竟,它的货车直到现在依然只活在渲染图里。

退潮之后,坚持裸泳

参考资料:

1.Canoo’s (GOEV) Management on Q4 2020 Results – Earnings Call Transcript

2.April Fools’ for post-SPAC Investors $NKLA $GOEV

3.Bloomberg – Are you a robot?